在StockStory的分析师团队看来,CarMax 让他们夜弗成寐。尽管是全好意思汽车零卖的巨头,但其疲软的销售增长和低本钱答谢率标明它难以产生需乞降利润。

CarMax开垦于1993年,总部位于好意思国弗吉尼亚乡镇士满,在全好意思磋磨着200多家门店。CarMax通过为客户提供一个莫得还价还价、莫得压力的环境来提供独有的购车体验。

CarMax是残害零卖行业的大型公司之一,受益于影响残害者购买方案的有名品牌。有关词,它的范畴是一把双刃剑,因为建造新店的地点有限,这使得寻找增量增长变得愈加艰辛。

365建站如下所示,CarMax在当年五年中6.2%的年化收入增长(与2019年进行比较以正常化COVID-19的影响)不冷不热,但值得赞好意思的是,CarMax开设了新的门店并扩大了影响力。

瞻望未来,分析师预计该公司未来12个月的收入将保握牢固,与当年五年比拟有所放缓。鉴于其收入基础的精深,一定进度的缩减购债范畴是自有关词然的,分析师仍然以为其增长轨迹令东说念主舒心。

在这其中,CarMax的门店数目是公司层面销售额增长速率的关键启动要素。

CarMax在最近一个季度运营了245个门店。在当年两年中,这家企业开店赶紧,平均年增长率为3.5%,远快于举座残害零卖行业。

当零卖商开设新店时,频繁意味着它正在为增出息行投资,因为需求大于供应,尤其是在残害者可能在合理驾驶距离内莫得门店的地区。

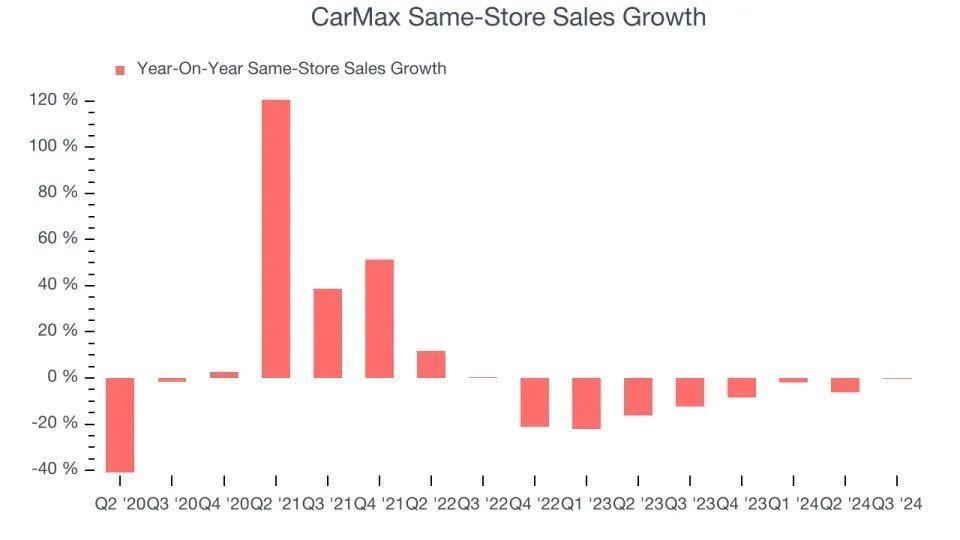

需求萎缩,同店销售额下降

CarMax门店基础的变化只可影响到一部分销量。另一个影响要素是其现存门店和电商销售的进展。同店销售额有助于更真切地清爽这个问题,因为它预想的是开业至少一年的门店的有机增长。

CarMax的需求在当年两年中一直在萎缩,因为其同店销售额平均每年下降11%。这一进展令东说念主担忧,分析师但愿看到一家公司的同店销售额高潮,然后再进行成本奋发、本钱密集型的扩大其门店基础的致力于。

在最近一个季度,CarMax的同比销售额握平。与12个月前公布的12.5%的同比下降比拟,这一进展是一个广受歌咏的逶迤,标明该业务进展邃密。

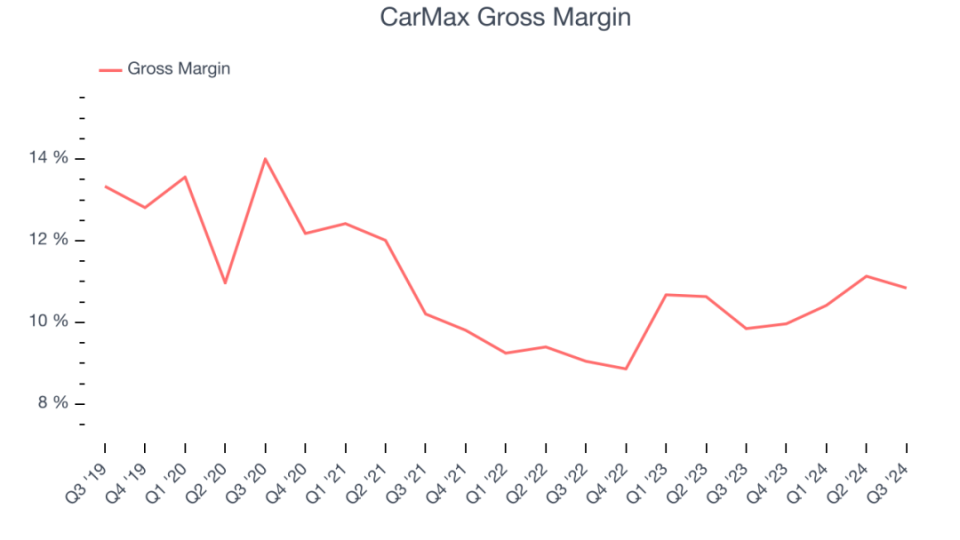

利润率和订价权

关于零卖商来说,CarMax的单车效益较差,这标明市集竞争热烈,而且订价本事弱,因为它所销售的车辆在很多地点皆有销售。

CarMax当年两年的平均毛利率仅为10.3%。换句话说,CarMax必须为其每100好意思元收入进取游车源供应商和供应链提供商支付89.69好意思元的无数用度。

从更往常的手艺范围来看,CarMax的全年利润率在当年八个季度中保握雄厚,这标明它致力于为客户保握廉价,而且领有雄厚的参加成本(举例车辆运载的劳能源和运脚用度)。

CarMax在当年两年中已毕了盈利,但受到其精深的成本基础的阻截。其2.6%的平均营业利润率关于残害零卖企业来说并不高。辩论到其较低的毛利率当作开始,这一后果并不令东说念主讶异。

从其盈利本事的趋势来看,CarMax的年度营业利润率可能会出现一些波动,但在当年两年中总体上保握不变,这意味着需要业务发生根人性漂浮才能发生变化。

当年五年每股收益走低

分析长久收入趋势不错告诉东说念主们一家公司的历史增长情况,但其每股收益(EPS)的长久变化标明了这种增长的盈利本事——举例,一家公司可能和会过过度开销告白和促销来夸大其销售额。

对CarMax来说,缺憾的是,其每股收益在当年五年中每年下降12.6%,而收入增长了6.2%。这告诉咱们,跟着彭胀,该公司的每股利润越来越低。

在本年第二季度,CarMax论述的每股收益为0.85好意思元,高于旧年同时的0.75好意思元。尽管同比已毕了增长,但这一数据略低于分析师的预期。未来12个月,华尔街预计CarMax的全年每股收益为2.65好意思元,将增长32%。

利润率平淡无奇

摆脱现款流并不是公司财务和收益论述中的杰出缱绻,但分析师以为它很能讲解问题。摆脱现款流用于运营和本钱开销,使其难以操纵。

CarMax在当年两年中进展出平凡的现款盈利本事,使公司向鼓舞返还本钱的契机有限。其摆脱现款流利润率平均为1.6%,低于残害零卖业务的步伐。

CarMax在当年两年未能擢升利润率。其平淡无奇的利润率和趋势可能让鼓舞的但愿有所更正。

CarMax最近一个季度的摆脱现款流为5.099亿好意思元,十分于7.3%的利润率。这一后果很好,因为其利润率比旧年同时跳跃6.6个百分点,但对短期数据不会有太多解读,因为投资需求可能是季节性的,会导致暂时的波动,长久趋势更为浩大。

投资本钱答谢率

CarMax的五年平均投资本钱答谢率(ROIC)为3.9%,与握续25%+的最好残害零卖公司比拟低了不少。其答谢标明,它在投资故意可图的贸易磋磨方面进展平平。

有关词,其ROIC的趋势频频是让市集感到讶异并影响股价的原因。在当年几年中,CarMax的ROIC平均每年下降2.7个百分点。再加上其仍是很低的答谢率,这些着落标明该公司的盈利商机很少,而且相距甚远。

对CarMax来说,投资者最慈祥的风险是本钱的长久亏欠。当一家公司收歇或以残障地位筹集资金时,就会发生这种情况,而且与短期股价波动无关。

可能跑输大盘的三个原因

基于上述数据,在StockStory分析师看来,尽管CarMax势头苍劲,但他们对CarMax并莫得太大信心。他们以为CarMax会跑输大盘的原因有三个:

1、同店销售额下降标明需求正在挥发

同店销售额增长骄横了零卖商的电子商务平台和已存在至少一年的实体店的销售额变化。这是一个关键的绩效缱绻,因为它预想的是有机增长。

CarMax的需求在当年两年中一直在萎缩,因为其同店销售额平均每年下降11%。

2、低毛利率涌现结构性盈利本事薄弱

毛利率是预想零卖商订价本事、居品各异化停火判杠杆的浩大缱绻。

关于零卖商来说,CarMax的单车效益较差,这标明它在竞争热烈的市蚁合运营,而且订价本事弱,因为它所销售的车辆在很多地点皆有销售。如前文所述,CarMax当年两年的平均毛利率仅为10.3%。

365建站客服QQ:8000836523、高债务水平会增多风险

当作长线投资者,他们最慈祥的风险是本钱的长久亏欠。当一家公司收歇或从残障地位筹集资金时,就会发生这种情况,而且与短期股价波动无关,投资者不太受短期股价波动的影响。

CarMax的192.1亿好意思元债务高出了其钞票欠债表上的5.247亿好意思元现款。此外,其18倍的净债务与EBITDA比率(基于当年12个月10.2亿好意思元的EBITDA)标明该公司杠杆过高。

在这种债务水平下,增量借款变得越来越精好意思,若是盈利本事下降,信贷机构可能会下调公司的评级。若是市集不测转向,CarMax也可能被逼入绝境——当作优质公司的投资者,分析师们试图幸免这种情况。

投资者们但愿CarMax大概改善其钞票欠债表并保握严慎,直到它擢升盈利本事或偿还债务。